一个股民的自我修养,5/22/2023

- Introduction

疫情这三年亚马逊的股票起伏很大。如果关心Amazon的投资者都知道Amazon这几年投入过大,包括大量扩招员工,新建Fullfillment centers,当然其它FAANMG股也有同样的问题。2022年由于Fed极速加息对抗通货膨胀,导致Amazon在内的IT股业绩不如预期,股价暴跌。2023年开始,Amazon股价YTD(5/22/2023,$115.01)已经上涨了29%,但是拉长时间来看,它只是回到疫情刚开始时(4/17/2020)的价钱。从最高点($185.97 at 7/9/2021)降下来仍然有32%。我重新审视了自己对Amazon的投资逻辑和估值分析,整理如下,以备记录。

2. Revenue and EPS

上图是Amazon的Quarter Revenue,占比最大的是前三是Online stores,3rd party seller services和AWS。第一名Online Stores自从2020Q3达到顶峰后几乎没有增长,这跟Amazon大举投入建Fullfillment centers的预期背道而驰。这是股价下跌的一大原因。

这张图分类太细,不是很明了,让我们看下一张图。

上面这张图把Total revenue分为Products(包括online、physical stores和others)和Services(包括3rd party seller、subscription、Ads、和AWS)两部分。Products 2020Q3后基本持平,不增长了。但是Services部分仍然在增长,而且从2021Q3开始,已经超过products的revenue。所以Total revenue仍然在增长。

上图可以看出,2023Q1的Services的增长率是17%,product是1%,total是9%。其实一直以来,services的增长率都远高于products。即使2021Q1开始Amazon的revenue增速大幅下降,services的增长率仍然保持在17%-20%左右。

我们知道,services的利润率应该是很高的,远比products的利润率要高很多,虽然Amazon没有揭露过具体部门的利润率。

根据Amazon 2022Annual Report,2020–2022三年AWS的operating margins分别是29.8%,29.8%,28.5%。而Amazon总的operating margins(包括products和services)是5.9%,5.3%,2.4%。其它services比如Ads可以参考Google(28%)和Meta(24%)。虽然不是完全可比,但是可以想象services的利润率高(我个人猜测20%),products的利润率非常低(比如2022年肯定低于2.4%)甚至赔钱。

所以即使products revenue不增长了,并非灭顶之灾。高利润的Services revenue增长更有价值。而且Services的revenue占比已经超过products,并非很小一部分。Amazon显然是有策略地把重点放在高利润的services上。

根据上图,目前的Amazon的用户规模已经很大。US的prime用户已经有157.4million。全球的用户大概212million(=157.4/74%)。只要用户能保持目前的规模,它就可以从services这边的增长赚钱。Products的Revenue反而不是很重要,因为利润率太低了。

3. Free Cash Flow(FCF)

FCF自由现金流是价值投资估值的最看重的基本指标。我们来看看它的FCF。

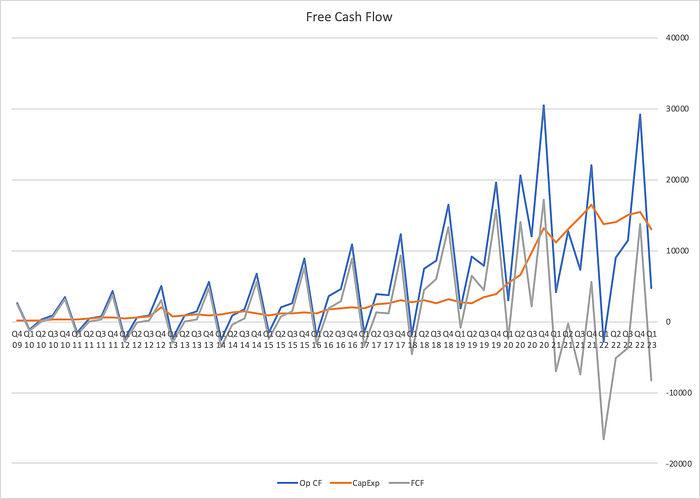

上图是每个季度的Operating Cash Flow(opCF),Capital Expenditure(CapEx),FCF(=OpCF — CapEx)。可以看出它很有季节性。疫情之前都很有规律。但是疫情来了以后就有点乱了。FCF大幅下降,原因是两方面的,一个是opCF不涨了,一个是CapEx涨的很多(因为扩建Fullfillment centers)。这张图看不出啥来,我们换个角度看FCF。

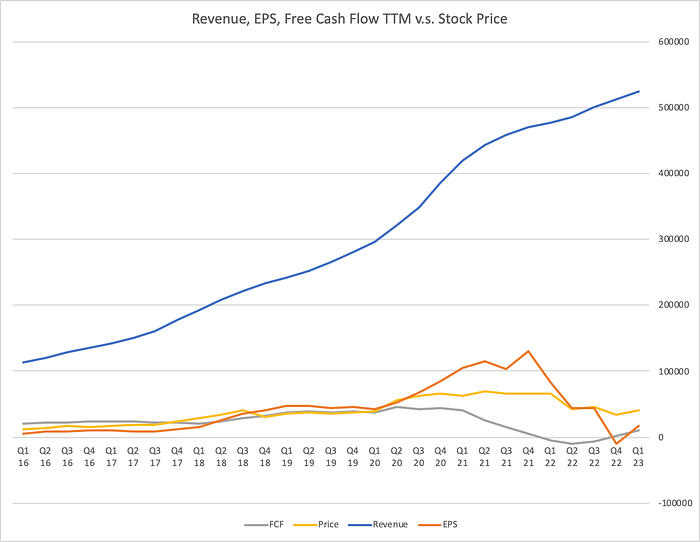

上图是Trailing Twelve Months的对应的图,我同时把每个季度的最后一天的股价加进去。为了好看一些,我把股价scale up(乘以400)。

TTM的OpCF是在2021Q1达到峰值,然后开始急剧下降。CapEx是从疫情开始时(2020Q2)开始急剧上升,到2022Q3达到峰值。我想CapEx比OpCF晚到峰值是因为资产投资是提前几个季度做好的,不能马上就停。管理层可能已经早看到问题。这导致了FCF在2021Q1达到顶点,2022Q2达到谷底。最近3个季度FCF已经明显有拐头向上的趋势。如果FCF是最重要的指标的话,说明Amazon股价已经过了最困难的时期。

我们从这张图可以看出,这么多年来,股价其实跟FCF和OpCF的趋势很吻合(尤其OpCF,可能是scale up的参数问题,因为FCF仍然是负值)。当OpCF/FCF在2021Q1达到顶峰开始下降时,股价仍然坚挺持续了三四个季度。我想可能是投资者仍然在观望,不相信Amazon的基本面会真的变差下去。而且2021大盘是涨的很厉害的,所以Amazon的股价得到坚挺。

当OpCF和FCF在2022Q2达到谷底后,股价又过了两个季度才到了谷底。我想可能又是大家在观望和2022大盘大跌的原因。整体来看,股价有点滞后于FCF/OpCF。但是基本趋势是一样的。

我们也可以比较一下股价和Revenue、EPS的关系,如下图。

上图中都是TTM的数据。EPS是scale up(乘以40,000)。股价和Revenue的相关性不强。比如Revenue一直在增长,但是股价其实从2020Q3就平缓,2022Q1开始下降。EPS和股价有一定的相关性。但是2020Q3–2021Q1这段时间也是股价持平,EPS还在上涨。所以股价跟FCF/OpCF的相关性更大一些。其实可以用协方差来量化它们的相关性,我也就懒得算了。

4. Fair value based on Discount Free Cash Flow (DFCF)

如果你相信Amazon的FCF在2022Q1已经过了谷底,那么股价就应该过了谷底。具体股价的当前价格如何呢?我们可以通过DFCF来算一下。

上表是具体的TTM FCF数据。最后一行是TTM FCF的QoQ增长数字。2022Q2是负的增长,之后3个季度分别是3801,8117,8250($M)。我们如果

- 假设它以后能保持线性增长,一个季度增长8000($M),那么一年3,200($M)。

- 再假设terminal growth rate为2.5%,即10年后Amazon完全市场成熟,增长率为2.5%(通胀水平)。

- discount rate为15%(相当于我预期每年的回报率为15%,这已经远超S&P的8%复合增长率了)。

上图是将来10年的FCF预测值,折算为当前值(Discount FCF),减去净负债,除以总股数。最后算出来当前合理股价为$116。

5. CapEx and Amortization

DFCF的公式是固定的,但是几个参数完全是主观的,比如Growth rate(即我假设每年FCF增长3,200($M),terminal growth rate(2.5%),discount rate(15%)。其中Growth rate是最关键的。我复盘一下,看这个假设有多大的可靠性。

公司管理层一直以来就把FCF的增长作为长期目标,至少我从季度财报的slides可以追溯到2020Q1。说明这几个季度的改善不是瞎猫碰死耗子,而是管理层刻意为之,比如裁员,关闭Fullfillment centers。另外,我没有看到Long term goal — Optimize EPS/Revenue的关键字。说明FCF在管理层的指标中,比EPS/Revenue还要重要。我相信管理层会以最大的能力保持FCF的增长。

FCF跟OpCF有直接关系(=OpCF-CapEx)。OpCF又跟Net Income有直接关系。我们之前在第二节已经讨论过Revenue是增长的。由于高利润的Services增长得更快,利润率会更高。所以Net Income会增长更快。

我们来看更具体一点。财报中其中有一项是折旧费(Depreciation&Amortization)。会计上,需要在Net Income的基础上,把折旧费加上(当然还有其它的一些不涉及真正花cash的项目,比如RSU员工股票奖励),才得出OpCF。本意是净利润不能不考虑折旧费,但是这笔钱其实早就花了(因为设备早就买了),当前季度的现金流其实没受影响,账上钱没少。

我看了Amazon的财报,折旧费是很大的一项。比如2022年的折旧费就达到41921($M)。这笔钱是什么时候花的呢?我的理解就是之前买设备资产时花的(CapEx)。Amazon一直以来不讲究EPS,它把挣的钱全部投入到再生产中,所以CapEx一直很大,比如2023Q1 CapEx是13,030($M)。我算了一下,从2009年到2022年,总的CapEx是209442($M),总的折旧费是172726($M)。它们的差距是37B,完全足够cover上面所假设的一年32B的FCF增长。就是说,光是靠折旧费,就可以把以前花的钱补贴到当前季度的FCF上。而且当前一个季度的CapEx就13B,也比假设一个季度FCF增长8B大,说明这是可以持续的。

如果管理层真心是把FCF看为第一指标,他们会权衡支出和收入,把FCF搞得漂亮一点。简单来说就是开源节流。

目前来看,开源这部分,我很认可Amazon的策略,即把高利润的Services Revenue搞上去,不追求低利润的products的revenue增长,但是至少要保持用户规模不能下去。

节流这部分,我个人认为,过去几年FAAMNG这些大厂招人是太离谱了,无论是人数还是package。这不是Amazon独特的问题。随着去年开始的大厂大规模裁员,员工工资福利趋于合理。开支变小(RSU也是很大一块),Net Income也会上去。

6. Conclusion

- Amazon的股价跟FCF(TTM)有强相关性,稍微有一点滞后。

- FCF已经于2022Q2触底反弹。

- 基于几个假设(其中FCF每年线性增长$32B,预期回报率15%),当前Amazon合理股价是$116。

- 将来几个季度,需要观察Amazon是否遵循假设的Growth rate发展。如果有脱离预测的轨道的迹象,需要重新估值分析。

Disclaimer

本人长期持有Amazon的股票,这篇文章是本人对Amazon财报的解读,不是对任何人的投资建议。如有读者购入Amazon股票导致亏损,本人不负任何法律和财务责任。